资金回流不应成为认定虚开发票的“铁证”

赵琳说:

定性资金回流需谨慎!

认定构成虚开需谨慎!

摘要:在虚开发票案件中,资金回流是一个无法回避的问题。本文讲述资金回流如何认定,资金回流与构成虚开之间的关系。

税务机关以及公检法在认定偷逃税、虚开发票、骗取出口退税等问题时非常依赖是否存在“资金回流”。

常有当事人因为与开票方(或开票方的相关主体)之间存在其他资金往来,被认为存在“资金回流”,进而被扣上“虚开”的帽子;也有的当事人虚开发票后,因为被发现资金回流的证据被税务机关或者公检法紧抓不放。

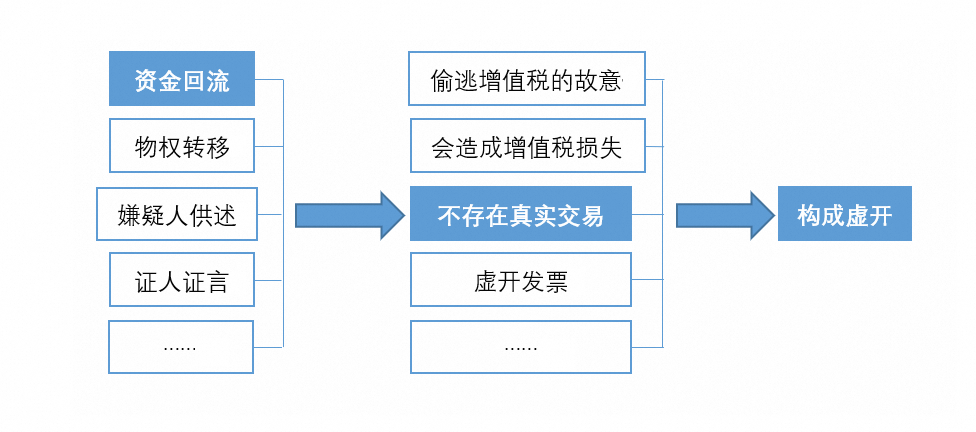

可以说,虽然法律没有明文规定“资金回流”是认定虚开的标准,但实践中审查是否存在资金回流却成为税务机关和公检法办案的杀手锏。

一、资金回流缘何被广泛

为什么资金回流会在认定偷逃税、虚开发票、骗取出口退税时成为重要考察因素呢?原因有三。

1、虚开等案件中大多存在资金回流

为了掩盖虚开的迹象,在虚开发票时往往要虚构交易,在表面上造成存在实际业务实开发票的假象。虚构交易合同、虚构货物流转、虚构货款支付等等都是制造交易假象时常用的手法。

通常,虚构交易合同和货物流转只需要制作书面文件,而虚构货款支付却需要真金白银地通过银行账户向“交易对方”支付资金(承兑汇票等特殊交易模式除外),才能留下银行交易记录。当然,既然是虚构交易,这笔资金自然不是真的支付给“交易对方”。所以,资金达到“交易对方”账户后,需要通过个人账户等相对比较隐蔽的方式返还给资金支付方。

为了制造虚假的交易资金支付,返还资金几乎成了必不可少的环节。所以,在虚开案件大多存在资金回流。这也导致资金回流成为构成虚开的重大疑点。

资金流向证据稳定和容易获取的特点使办案机关乐于以此作为证据定案。

什么是虚开发票中的资金回流,法律文件没有作出书面解释。但在司法实践中,资金回流的却被作为认定虚开的证据却被广泛运用。

被告人夏XX等人虚开增值税专用发票后,通过其控制的多个他人银行帐户进行资金回流转帐操作(走帐),资金完成闭合循环。

被告人张XX、同案关系人吴XX还一致供述其相互之间的资金往来中,有资金回流的情况就是用于虚开增值税发票的,上述供述符合虚开增值税专用发票的通常操作流程。

从我接触的案件看,办案机关在对待资金回流时存在两种错误倾向:

第一,宽泛定性资金回流。一旦发现有与交易资金支付方向相反的资金往来,就定性为资金回流;

第二,扩大资金回流的法律后果。一旦存在资金回流,就定性为虚开。

三、定性资金回流:为了返还虚假支付货款的资金往来,才能称为资金回流

办案机关往往比较强势,一旦办案机关对资金回流的机械化理解,扩大资金回流的范围,常常让当事人无力辩驳。一旦认定虚开对当事人和企业造成重大打击。

四、存在资金回流的后果:仅仅说明可能存在虚假交易,不必然构成虚开